<줌인 리더스 클럽> - POSCO

POSCO의 주가가 토끼해 들어서도 약세를 이어가고 있다. 지난해 하반기 고가 매입 원료의 집중투입, 업황 부진에 따른 가격할인 확대 등으로 마진이 축소됐기 때문이다. 앞으로의 전망에 대해서는 긍정적 요인과 부정적 요인이 공존한다. 다만 현재 주가가 글로벌 철강업체들에 비해 워낙 저평가돼 있기 때문에 단기적인 저점매수 전략은 유효하다는 지적이다.

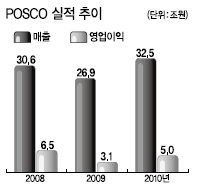

앞으로의 전망에 대해서는 긍정적 요인과 부정적 요인이 공존한다. 다만 현재 주가가 글로벌 철강업체들에 비해 워낙 저평가돼 있기 때문에 단기적인 저점매수 전략은 유효하다는 지적이다.POSCO의 지난해 4분기 매출액은 9조1757억원으로 전년동기 대비 25.9% 증가했으나, 영업이익은 6533억원으로 58.8%나 감소하며 시장컨센서스(7954억원)를 하회했다.

이는 광양 신제강 및 후판공장(연산 200만t) 완공으로 출하량이 증가했으나, 수요부진으로 3분기 수준의 가격할인이 유지됐고 연중 계약가격이 가장 높았던 3분기 원재료가 연말까지 투입되었기 때문이다.

다만 지난해 말 쇼크에 가까운 실적을 저점으로 올해 1분기부터는 점진적인 회복세를 보일 것이란 전망이다. 김민수 삼성증권 연구원은 “포스코의 1분기 영업이익은 전분기 대비 76.0% 상승한 1조1497억원을 기록할 것으로 전망한다”며 “경기회복에 따른 출하량 증가와 국내 제품 출하가격 동결과 수출 오퍼가격 인상으로 제품마진 회복이 기대되기 때문”이라고 설명했다.

이창목 우리투자증권 연구원도 “영업실적은 2011년 1, 2분기에 점진적 회복이 예상된다. 4분기 인하되었던 저가 원재료가 12월부터 투입되고 있으며 향후 국제 철강가격 상승으로 내수가격도 2분기에 인상될 전망이기 때문”이라고 말했다.

이창목 우리투자증권 연구원도 “영업실적은 2011년 1, 2분기에 점진적 회복이 예상된다. 4분기 인하되었던 저가 원재료가 12월부터 투입되고 있으며 향후 국제 철강가격 상승으로 내수가격도 2분기에 인상될 전망이기 때문”이라고 말했다.비행 고도제한 문제로 중단되었던 포항 신제강공장의 공사가 행정협의조정위원회 결정으로 재개가 가능해진 것도 호재로 꼽힌다. 포항 신제강공장의 현재 공정률은 93%이며 공사 재개시 2011년 2월 말 완공되어 3월부터 가동될 것으로 예상된다.

변종만 LIG투자증권 연구원은 “포항 신제강공장의 연간 제강 능력은 465만t이나 신제강공장 가동과 함께 제1제강공장이 합리화 공사에 들어갈 예정이어서 실질적으로 195만t의 제강능력 증가 효과가 있다”고 분석했다.

최재원 기자/jwchoi@heraldcorp.com